科创板的制度设计在中国资本市场改革中具有标志性意义,而其中一个被市场长期低估、但在近两年集中释放收益的机制,就是券商“跟投”安排。当IPO项目从审批制走向注册制,定价权逐步市场化之后,券商不再只是通道型承销机构,而是以自有资金或子公司资金深度绑定项目的风险与收益。这一变化,使头部券商在本轮科创板周期中,悄然完成了一轮资产负债表之外的“隐性收益扩张”。

从制度起点看,科创板引入跟投机制,本意是约束发行定价与承销质量,要求保荐机构通过子公司参与一定比例的战略配售或跟投,形成利益绑定。以中信证券、中金公司、华泰证券等为代表的头部机构,率先建立另类投资子公司,将“保荐+跟投”打包为完整业务链条。制度设计的初衷是风险共担,但在科技周期上行阶段,却演化为收益放大器。

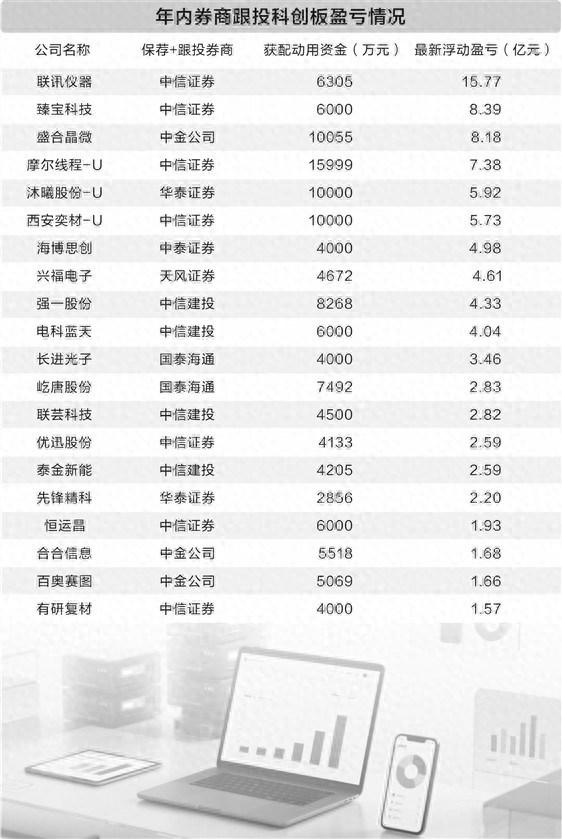

当半导体、AI硬件、生物医药等科创企业在2023—2026年间集中上市时,发行定价普遍处于相对谨慎区间,而二级市场在流动性与产业预期共振下快速抬升估值。这种“一二级市场剪刀差”,使得早期以战略配售价格进入的跟投股份,在解禁后普遍出现显著浮盈。对于头部券商而言,这部分收益并不计入传统承销佣金,而是直接体现在投资收益层面。

更关键的是,头部券商在项目筛选上的结构性优势开始放大。能够进入科创板核心赛道的企业,本身就经历了严格的产业筛选与监管审核,意味着“胜率前置”。因此,跟投不再是广撒网式风险投资,而更接近于“带有准上市确定性的产业期权”。在这一逻辑下,券商实际上获得的是低风险、可退出、带时间确定性的股权资产。

随着AI算力链条与国产替代逻辑强化,科创板的结构性行情进一步强化了这一收益模式。大量涉及芯片设计、设备材料、服务器与AI应用的企业,在上市后估值中枢明显抬升。头部券商在这些项目中的早期参与,使其在行业上行周期中获得了被动“贝塔收益”,而非传统意义上的主动投资回报。

从财务表现看,跟投业务对头部券商的利润弹性开始显现边际影响。相比经纪业务与投行业务的周期波动,跟投收益呈现明显的“滞后兑现+集中释放”特征。一旦进入退出窗口期,浮盈转化为投资收益,会在某一年度集中反映,从而放大净利润波动。这也是近期部分券商利润超预期的重要隐性来源之一。

这一机制的本质,是券商从“中介机构”向“准资本机构”的转型。传统投行模式依赖手续费与承销规模,而跟投机制则让券商直接参与资产增值过程。尤其是中信建投证券等机构,其另类投资子公司在多个科创项目中形成组合式持仓,使收益呈现一定分散化与组合化特征。

但需要注意的是,这种“赚翻了”的叙事背后,本质仍然依赖市场环境与退出条件的配合。一旦二级市场估值收缩,或解禁窗口遇到流动性压力,跟投收益也可能从浮盈快速回撤为账面波动。因此,该模式并不改变券商的风险属性,只是将风险从“承销违约风险”转化为“市场价格风险”。

从更宏观的资本市场视角看,跟投机制实际上强化了一级市场与二级市场之间的联动效率。优质资产通过注册制快速定价后,资本在上市阶段完成再分配,而券商作为关键节点,既参与定价形成,又参与资产持有,使其成为市场化定价体系中的“结构性受益者”。

未来随着科创板进一步扩容,以及创业板与北交所制度联动增强,跟投机制可能在更广范围内复制。但与此同时,监管也在持续优化相关规则,例如限制集中度、强化退出节奏管理,以避免短期资本收益过度放大而影响定价稳定性。这意味着该模式的“超额收益阶段”或逐步趋于均值回归。

总体而言,头部券商在科创板跟投中的收益爆发,并非偶然的市场红利,而是制度改革、产业周期与资本结构三者叠加的结果。在这一过程中,券商既是制度受益者,也是风险承担者,更是在注册制深化背景下,资本市场功能重构的重要参与者。

当市场将目光聚焦于IPO规模与承销排名时,真正改变利润结构的,往往是这些隐藏在资产负债表之外的长期持仓收益。跟投机制所释放的,不只是利润增长,更是中国投行体系从“撮合交易”走向“参与定价与分享增长”的深层转变。

富灯网提示:文章来自网络,不代表本站观点。